曲建仲/臺灣大學電機工程學系博士,政治大學科技管理與智慧財產研究所兼任助理教授。致力臺灣科技教育多年,擅長以淺顯易懂的文字由淺入深帶領讀者了解艱深困難的科技原理。

5G 對金融科技的改變

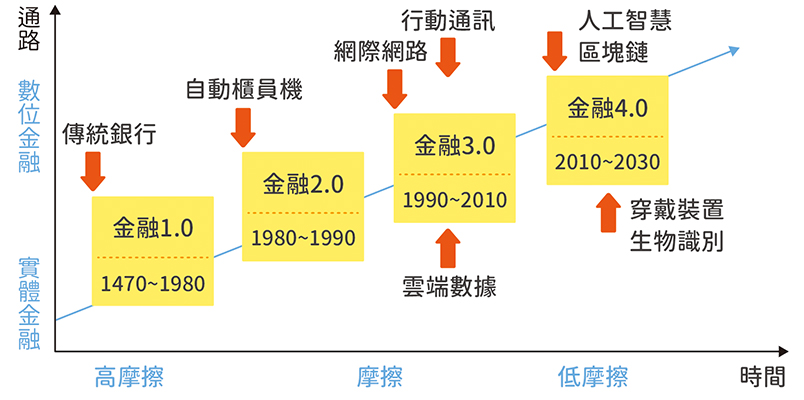

5G 對金融科技的改變金融業是人類最古老的產業之一,所以這裡以對人類影響深遠的金融業所經歷的發展來說明。

傳統金融業是高度管制的行業,運作規則和作業程序可以簡化的卻長期被沿用,收費也偏高,因此讓虎視眈眈、乘虛而入的金融科技業者有機可乘。金融科技(fintech)是科技業使用「破壞式創新(disruptive innovation)」提供金融服務,搶食傳統金融業市場,就像矽谷(科技業)吃掉華爾街(金融業)的午餐一樣。

受到金融科技衝擊的銀行業,能結合 5G 使科技業者可以設立無實體分行的純網路銀行,如將來銀行(Next Bank)、連線銀行(Line Bank)和樂天國際商業銀行等,把實體銀行設置節省的費用回饋客戶,提供較高的存款利率與較低的放款利率。

另外,也提出創新科技 ABCDE 的目標,也結合人工智慧(artificial intelligence, AI)、區塊鏈(blockchain)、雲端(cloud)、數據(data)和體驗(experience)等。這些技術都需要經由 5G 行動通訊提供服務,像是 5G 加上大數據和人工智慧,可以協助人們解決理財煩惱,不需要親自去金融機構,許多金融業務都可以線上辦理,減少實體據點,提升便利特性。

另一個在金融科技中受到巨大衝擊的行業為保險業,大數據與物聯網技術成熟,未來保單將可以客製化量身訂做,導入「使用基礎保險(usage based insurance, UBI)」。壽險可以經由穿戴式裝置記錄保戶的生活習慣,每日的運動量可以回傳保險公司確認。產險方面,則可以經由「車上診斷系統(on-board diagnostics, OBD)」記錄用戶的駕駛習慣,隨時將行車狀況回報保險公司。透過這些方式,保險公司可以給予一定比率的費率減免。

5G 是通訊產業必然的趨勢

由於人們對於資料傳輸率(data rate)的要求愈來愈高,因此 5G 市場的成長是必然的趨勢,再加上進年來智慧型手機的銷售量不佳,全球通訊大廠都需要一個「話題」炒作來刺激銷售量。因此,一個全新的名詞「5G」自然成為各家廠商首推的發展方向,紛紛趕著推出 5G 手機上線。

雖然現今開始上市的 5G 手機只是第五代行動通訊第一階段,與現有 4G LTE 特性相似,基地台與手機的射頻積體電路特性相似,技術障礙較低。但是增加的資料傳輸率並不多,還需要幾年的發展才有可能達到 10 Gbps。而使用毫米波的第五代行動通訊第二階段由於繞射特性差,基地台數目需大量增加,且現有 4G LTE 特性差異極大,技術障礙較高。因此,可以大幅增加資料傳輸率,不過要再等幾年以後才會發生。另外,基地台所使用的大量多輸入多輸出(massive MIMO)與主動式天線陣列(active antenna array)系統成本高、體積大、耗電量高、建設門檻與困難度高,這些都是未來5G發展必須逐一克服的問題。

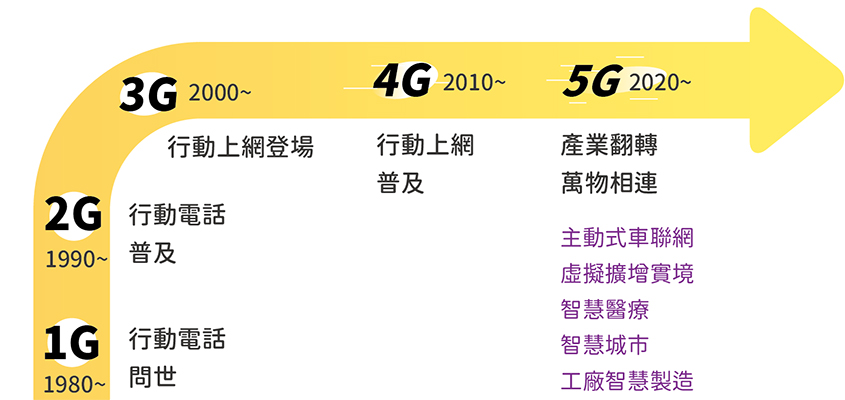

行動電話從第一代可以行動通話,演進到第二代行動電話普及,到第三代可以行動上網,演進到第四代行動上網普及,一直到最近的第五代行動電話將達成產業翻轉與萬物相連,相關應用包括主動式車聯網、虛擬擴增實境、智慧醫療、智慧城市和智慧工廠等。在可以預見的未來,將會有更多的應用,拭目以待吧!

本文轉載自《科學月刊》第607期〈不一定存在銀行裡的 5G 金融服務〉。

改寫醫療未來的 5G 新世代:下一篇⇢